L’essentiel en quelques mots

Trois prêts existaient.

Taux : 3,85 % – 4,25 % – 4,6 %.

Ils ont été refinancés à 0,97 %.

Une économie importante pour la commune.

Le capital a été remboursé en 2018.

La comptabilité officielle le confirme.

Des intérêts ont pourtant été payés ensuite.

Environ 53 000 € versés entre 2018 et 2020 alors que le capital était remboursé.

Une procédure contestait les pénalités bancaires.

Elle a été arrêtée par la municipalité suivante.

Conséquence : 80 000 € supplémentaires injustement payés

Une charge pour la commune.

Une banque proposait un prêt en 2020.

La commune pouvait donc emprunter.

Cet encart résume les éléments essentiels.

Le dossier complet repose sur de nombreuses pièces comptables et administratives.

Les faits sont documentés.

Les documents peuvent être consultés.

Cette affirmation est trompeuse.

Elle montre surtout une mauvaise compréhension du fonctionnement financier d’une commune et du dossier bancaire concerné.

Les faits, simplement

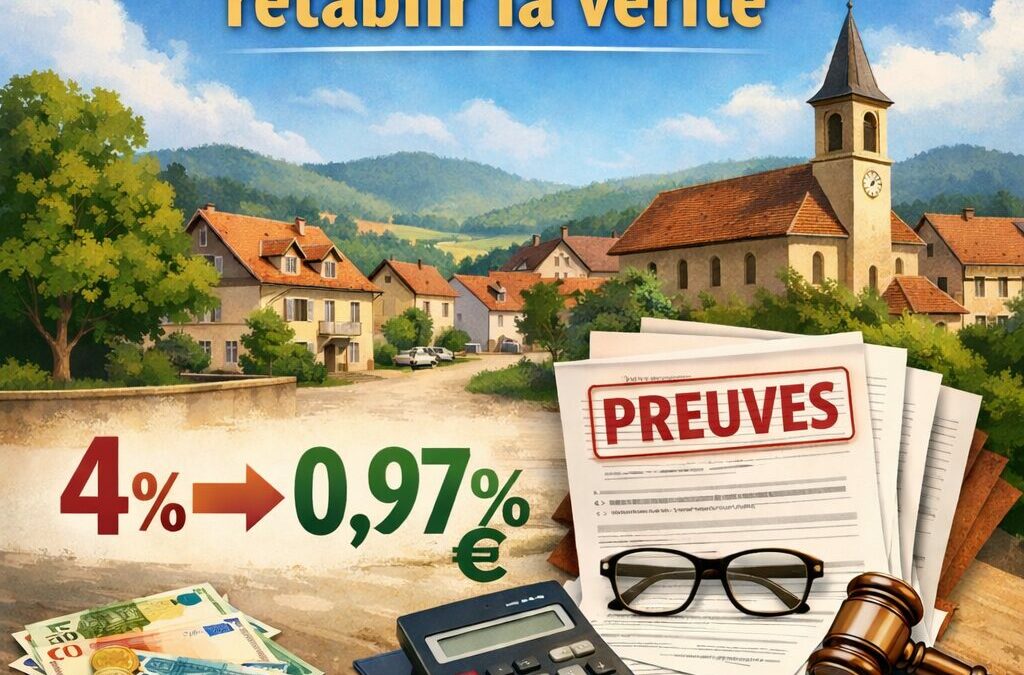

Durant le mandat 2014–2020, la commune avait trois emprunts auprès d’une banque, à des taux de 3,85 %, 4,25 % et 4,6 %.

Après analyse des contrats, le conseil municipal a décidé de rembourser intégralement ces prêts et de les remplacer par un nouvel emprunt à 0,97 %.

Concrètement, cela revenait à remplacer des prêts entre 3,85 % et 4,6 % par un prêt à 0,97 %, ce qui représentait une économie importante pour la commune et donc pour les habitants.

Le remboursement du capital et le refus de la banque

La commune a donc mandaté la trésorerie pour verser à la banque l’intégralité du capital restant dû des trois emprunts.

La banque a cependant refusé ce remboursement en exigeant également le paiement d’une indemnité de remboursement anticipé et a renvoyé les fonds à la trésorerie.

La commune a alors maintenu sa position : le capital ayant été remboursé, les prêts étaient considérés comme soldés. Le désaccord avec la banque portait uniquement sur cette indemnité, contestée en raison d’irrégularités juridiques des contrats.

Dans la comptabilité officielle de la commune, validée par la trésorerie publique, les emprunts apparaissaient bien comme remboursés.

Le point des intérêts 2018–2020

Il est également important de rappeler un point essentiel : les emprunts ayant été remboursés en 2018, il n’était pas normal de payer ensuite des intérêts sur ce capital pour la période 2018–2020.

Pourtant, ces intérêts ont finalement été réglés par la municipalité suivante pour un montant d’environ 53 000 €.

Cette décision a entraîné une dépense importante et inutile pour la commune et donc pour l’ensemble des habitants.

Une procédure interrompue et un coût supplémentaire

Madame le Maire a également mis fin à une procédure engagée auparavant, dont l’objectif était de faire reconnaître que les indemnités de remboursement anticipé n’avaient pas à être payées, les contrats de prêts concernés présentant une nullité juridique.

L’arrêt de cette procédure constitue une perte supplémentaire pour la commune de 80 000 €, correspondant aux pénalités qui auraient pu être contestées dans le cadre de cette action.

Une alerte écrite et une délibération

Lorsque cette décision a été envisagée au début du mandat suivant, j’avais attiré l’attention de Madame le Maire sur plusieurs points juridiques et financiers, notamment par écrit.

J’avais en particulier signalé que cette décision devait faire l’objet d’une délibération du conseil municipal et que plusieurs conseillers municipaux étaient sociétaires de la banque concernée.

Dans une telle situation, ces élus ne devraient normalement pas prendre part à une décision financière bénéficiant directement à cet établissement bancaire.

Malgré cette alerte, la délibération a été soumise au vote et l’ensemble des conseillers municipaux a participé au vote, y compris des conseillers sociétaires de la banque ou conjoints de sociétaires, ainsi que Madame le Maire elle-même.

Le tracteur : la question du nouvel emprunt

Le document diffusé affirme également que « aucun nouvel emprunt n’a pu être contracté pour l’achat d’un tracteur » au début du mandat suivant.

Cette affirmation est fausse.

Une offre de prêt de 100 000 € adressée à la mairie de Muespach le 29 juin 2020, quelques semaines seulement après l’installation de la nouvelle municipalité, démontre qu’une banque était prête à financer l’acquisition d’un tracteur communal.

Il est donc inexact d’affirmer que la commune ne pouvait pas emprunter pour cet investissement.

Plus d’information sur le tracteur.

Rappel des responsabilités et de la transparence

Il est également important de rappeler que toutes les décisions concernant ce dossier ont été prises par délibération du conseil municipal.

Madame Régine Rentz, aujourd’hui maire et tête de liste de l’équipe opposée à la nôtre, était alors première adjointe et membre de la commission des finances. Elle participait donc directement au suivi de ces questions et a approuvé les délibérations correspondantes comme l’ensemble du conseil municipal.

Tous ces éléments avaient été expliqués et documentés à la fin du mandat. J’avais également proposé de venir présenter le dossier au nouveau conseil municipal afin d’en faciliter la compréhension et répondre aux questions. Cette proposition n’a jamais été retenue.

Je pensais que cette campagne municipale serait l’occasion de parler de l’avenir de notre village, des projets et du bilan de chacun, dans un débat serein et respectueux.

Aujourd’hui, je suis malheureusement contraint d’apporter ces explications pour répondre à des accusations qui ne correspondent pas à la réalité.

Il est regrettable que cette situation soit aujourd’hui présentée de manière trompeuse pour justifier l’inaction du mandat actuel.

Présenter aujourd’hui cette situation comme si la commune n’avait pas remboursé ses prêts ne correspond donc pas à la réalité.

Important : dans cet article, je n’ai volontairement présenté que les éléments essentiels afin de permettre à chacun de comprendre simplement la situation.

Je dispose bien entendu d’un dossier complet, comprenant de très nombreuses pièces factuelles (documents comptables, délibérations et éléments du dossier bancaire) permettant de vérifier chaque point. Ces documents peuvent être consultés par toute personne qui le souhaite.

L’ensemble de ces éléments repose sur des documents officiels, des délibérations du conseil municipal et des pièces du dossier bancaire qui peuvent être consultées. Il suffit simplement de me le demander.

Mon devoir de maire a toujours été de défendre les intérêts financiers de la commune et l’argent des habitants.

Copie de la délibération de mars 2018 approuvant à l’unanimité (dont Mme Rentz), le remboursement intégral des emprunts.

Information disponible en ligne sur le site du ministere des finances

On peut y lire qu’à fin 2018, la commune avait une dette de 707 k€. Cette somme correspond aux 2 prêts en cours à l’époque : 134 k€ au Crédit Agricole et 573 k€ pour le prêt à la Banque Populaire qui a permis de rembourser integralement le Crédit Mutuel.

Donc à fin 2018 le prêt au Crédit Mutuel est integralement payé et ceci est validé par la trésorerie principale.

Copie de de l’offre de prêt adressée à la mairie en Juin 2020 pour le financement d’un nouveau tracteur